Ein „Kindergeld für Alle“ könnte ein Schritt in Richtung eines Bedingungslosen Grundeinkommens sein. Die Grundidee Beim „Kindergeld für alle“ soll

Ein „Kindergeld für Alle“ könnte ein Schritt in Richtung eines Bedingungslosen Grundeinkommens sein. Die Grundidee Beim „Kindergeld für alle“ soll

Sehr viele Menschen in Deutschland leben ganz oder teilweise von familiären Transfereinkommen. Das heißt, ihr Lebensunterhalt oder ein Teil davon

Brüne Schloen entwickelt in seinem Buch „Grundeinkommen und Menschenwürde“ ein Modell zur Finanzierung eines Bedingungslosen (oder wie es hier genannt

Der Wirtschaftsjournalist Roman Pletter schrieb in der Zeit einen Artikel (Original mit Paywall) mit dem Titel “Das bessere Grundeinkommen” (pdf

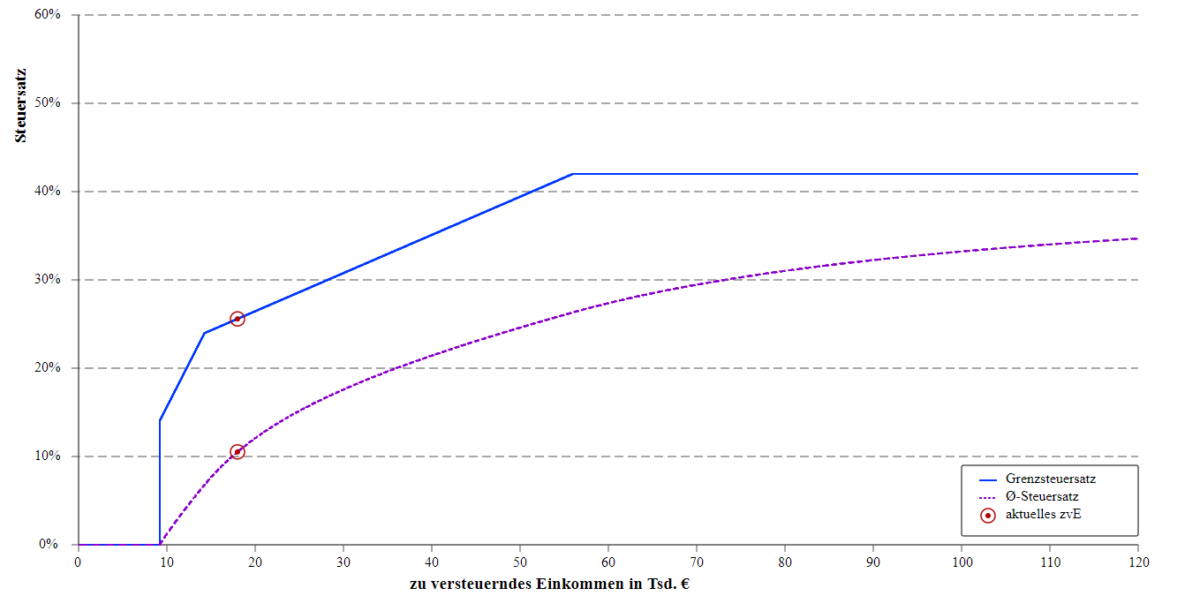

Ich höre immer mal wieder, das Grundeinkommen sei nur ein vorab ausgezahlter Steuerfreibetrag und deswegen schon längst finanziert. Das stimmt

Ein Grundeinkommen soll Existenz und Teilhabe bedingungslos sichern. Es hat nicht die Aufgabe, das komplette Einkommen zu ersetzen. Deswegen ist

Robert Habeck spricht sich für ein neues staatliches Garantiesystem aus. Es soll Hartz IV überwinden, unterscheidet sich aber noch durch

Die Euro-Dividende könnte ein Schritt in Richtung eines europäischen Grundeinkommens sein. Dabei sollte, ebenso wie beim Grundeinkommen insgesamt, zwischen der

Seit Anfang des Jahres gibt es in Liechtenstein eine Arbeitsgruppe zum Grundeinkommen, die sich zum Ziel setzt, ein konkretes Einführungskonzept

„Was wäre, wenn zum 01.01.2019 ein Bedingungsloses Grundeinkommen schrittweise eingeführt werden würde?“ Mit dieser Frage haben wir uns bei der

Wären Sie auch erwerbstätig, wenn Sie das Geld nicht bräuchten? 60% der Befragten stimmen dem in einer Befragung vorbehaltlos zu.

Ein Bedingungsloses Grundeinkommen ist eine große Umverteilung. Von Geld und von Macht. Egal, welches Modell man betrachtet, das haben alle

Das bedingungslose Grundeinkommen soll jedem Mitglied in der Gesellschaft bedingungslos ausgezahlt werden, in existenz- und teilhabesichernder Höhe sein, einen individuellen

Eine Konsumsteuer als einzige (!) Steuer würde nur funktionieren, wenn das Land in dem sie eingeführt wird, wirtschaftlich wie unter

Die Finanztransaktionssteuer ist eine Art Geld-Umsatzsteuer, die auf Börsengeschäfte anfallen soll. Ziele, die mit der Steuer verbunden werden, sind eine Regulierung

Wenn die Wirtschaft brummt und die Löhne im Vergleich kaum ansteigen, wo bleibt dann eigentlich das Geld? Die Unternehmensgewinne steigen

Meine Empfehlung zum Buch: „Sicheres Grundeinkommen für alle – Wunschtraum oder realistische Perspektive?“ weiterlesen…

Die Mehrwertsteuer ist eine Steuer, welche beim Verkauf von Waren und Dienstleistungen anfällt, sie wird vom Verkäufer direkt an den

Ich habe mich im letzten Jahr als Kandidatin vom Bündnis Grundeinkommen zu den 4 Kriterien des bedingungslosen Grundeinkommens bekannt und

Dies ist ein Artikel, der sich an Leser richtet, welche sich schon ein bisschen mit dem Bedingungslosen Grundeinkommen beschäftigt haben